Valideeritud juristid, tõestatud kogemus

Paljud inkassomenetluse hammasrataste vahele jäänud inimestest on märganud, et neile on esitatud nõudeid, mida nad ise enam ei mäleta. On täiesti tavaline praktika, et nõutakse üle 10 aasta vanust võlga. Kas taoline tegevus on ka õiguspärane? Siit leiad kõik vastused, mis puudutavad inkassonõude täitmist ning millal tuleks pöörduda meie InkassoAbi roboti poole.

Millega tegeleb inkasso?

Inkassofirma ülesandeks on võlgade sissenõudmine. Kui laenaja ei ole laenu õigeaegselt tagastanud, ei ole vastanud võlateavitustele, ei kavatse võlga tagasi maksta, saadab võlausaldaja selle edasi või müüb inkassofirmale, kes võtab juhtumi üle. Inkassofirma omandab seaduse mõttes kõik laenufirma õigused, seega on võlgnevus täielikult inkasso oma.

Kuidas taolised nõuded inkasso kätte üldse satuvad?

Ei ole saladus, et inkassofirmad ostavad ettevõtetelt massiliselt kokku perspektiivituid nõudeid. Lepinguid ja arveid, mis muidu on teiste ettevõtete jaoks praht ning millega seaduse piirangutest tulenevalt ei ole enam midagi peale hakata. Kuna inkassoäri põhineb suuresti inimeste õigusteadmatusel, siis pole inkassofirmale ka taoliste nõude menetlemine probleemiks. Kahjuks paljud, kellelt alusetut võlga nõutakse, maksavad selle ka reaalselt ära, kuigi õiguslikku kohustust selleks enam ei ole. Just sellele inkassofirmad panustavadki.

Aegunud ning alusetuid inkasso nõudeid ei pea tasuma

Juba aastaid on inkassod praktiseerinud erinevaid hirmutamise taktikaid võlgnikelt raha kättesaamiseks – kõned ning sõnumid on ähvardavas toonis ning sageli nõutakse aegunud ja alusetuid nõudeid. Juristide sõnum on siin selge ja ühene – aegunud ning alusetuid nõudeid ei tule tasuda. Kui inimene pelgab juristi jutule minna või peab seda liialt kulukaks, siis alusetu ning aegunud nõude teeb kindlaks ka meie inkassorobot, kes abistab inimesi tasuta. Suurimaks probleemiks on vastutustundetult tegutsevad kiirlaenufirmad, kes ei kontrolli piisava põhjalikkusega inimese maksevõimet ning võlarattasse sattunud inimesele antakse uusi laene eelnevate laenude kustutamiseks. Edasi hakkavad võlgnevusi sisse nõudma inkassofirmad, kes pahatihti kõrvalkuludega liialdavad ning võlgnevuse mitmekordistavad. Aegumise periood sõltub sellest, mis nõudega on tegemist

Oleneb, kas nõue on tsiviilasi (lepingust tulenev võlg) või kuritegu/väärtegu (trahv). Üldreegel on, et lepingust tuleneva nõude puhul on aegumistähtaeg kolm aastat. Täitmisele pööratud rahatrahvid aeguvad üldjuhul nelja aasta jooksul väärteoasjas tehtud otsuse jõustumisest. Aegumine algab hetkest, mil tekib kohustus maksta (ja teisel poolel vastav õigus makse saamist nõuda). Inkassofirmad vastavad aegumise kohta tavaliselt lakooniliselt, et aegumistähtaeg on 10 aastat. Kuigi teoreetiliselt on selline asi võimalik, siis meie HUGO.legali juristide senisele praktikale tuginedes ei ole inkassofirmadel olnud õigus aegumistähtaega nii pikaks pidada.

Kui nõue on aegunud, siis nõuet maksma ei pea. Seadus Eestis näeb nii ette selleks, et kõiksugustes tehingutes saabuks teatud aja jooksul konkreetne selgus ja kindlustunne. Võlausaldaja teab seda ja kui ta soovib nõuet esitada, peab ta seda tegema seaduses ettenähtud aja jooksul. Lõputult venitada (ja näiteks viivisenõuet niimoodi kunstlikult suurendada) ei ole võlausaldajale lubatud.

Kohustuse tahtlik rikkumine

Tõepoolest, seadus Eestis ütleb, et aegumistähtaeg on 10 aastat, kui kohustust on rikutud tahtlikult. See on oluline märksõna – “tahtlikult.” Igasuguse vaidluse üldreegel on alati see, et kumbki pool peab ise tõendama kõiki oma väiteid. Kui inkassofirma väidab, et võlg on 100 eurot, peab ta dokumentaalselt tõendama, et nõue on tõepoolest 100,00 eurot. Kui inkassofirma väidab, et inimene rikkus kohustust tahtlikult (ja 5 aasta vanune nõue ei ole aegunud), siis see olema ka tõestatud, et kohustust on tahtlikult rikutud. Mingisugust erandit siin ei ole. Kui inkasso ei suuda tõendada, et kohustust on tahtlikult rikutud, siis ei ole seda tehtud ja inkassofirma väide on alusetu ning nõue ongi kolme aastaga aegunud.

Tegelikult ei olegi sellise tahtliku rikkumise tõendamine kuigi lihtne. Tahtlik rikkumine tähendab oma tegevusega ebaseadusliku tagajärje soovimist – näiteks juba tehingu tegemisel oli isikul soov kahju tekitada ja ta käitub heade kommete vastaselt (Riigikohtu otsus nr 3-2-1-79-09). Riigikohus rõhutab: ainuüksi see, et arve on jäetud maksmata, ei tähenda kohustuse tahtlikku rikkumist (punkt 11). Tahtlikku rikkumist ei saa eeldada, see peab hoopis olema tõendatud inkasso poolt.

Nõude aegumise katkemine

Aegumise juures peab aga veel paari olulist asja silmas pidama. Teatud juhtudel aegumine katkeb. Nii juhtub siis, kui võlgnik tunnistab nõuet – kas oma vastuses inkassole kinnitab, et on võlgu või tasub summa osaliselt või teeb mingi muu teo, millest nähtub, et ta on nõudega nõus.

Samuti juhtub siis, kui nõue on antud kohtutäiturile ja on algatatud täitemenetlus. Täitemenetluse algatamine tähendab, et võlgnik on vastuväidete esitamisega väga hiljaks jäänud – nõue on esitatud kohtusse ja kohus on selle otsusega välja mõistnud. Nõue aegub 10 aastaga alates kohtuotsuse jõustumisest, millega võlg välja mõisteti. Kohtutäituri käes olevad rahatrahvid aeguvad nelja aastaga. Kohtuotsusega väljamõistetud ja kohtutäiturite kätte antud nõudeid on võimalik vaid väga erandlikel asjaoludel edukalt vaidlustada. Soovituslik on võimalikult kiiresti saada võlgniku nõustajale jaole, sest siis laheneb küsimus inimese jaoks soodsamalt.

Aegumise peatumine

Lisaks katkemisele, nõude aegumine teatud juhtudel ka peatub, mis juhtub sellistel juhtudel, kui: kohtusse on esitatud hagi, kui pooled on leppinud kokku maksepuhkuses (täiendavas maksetähtajas) või kui pooled peavad läbirääkimisi nõude asjaolude üle. Samuti peatub aegumine vääramatu jõu mõjul – näiteks sõda, streik, katastroof – kui see takistas kohustuse täitmist. Aegumise peatumise perioodi aegumistähtaja hulka ei arvata, s.t näiteks kui läbirääkimised kestsid 1 kuu, siis on nõue aegunud 3 aasta + 1 kuu pärast.

Aegumise kohaldamine

Aegumise kohta ütleb Eestis seadus, et õigus nõuda teiselt isikult teo tegemist või sellest hoidumist (nõue) aegub seaduses sätestatud tähtaja (aegumistähtaeg) jooksul. Pärast nõude aegumist võib kohustatud isik keelduda oma kohustuse täitmisest, mis tähendab, et nõue on aegunud iseenesest seetõttu, et aegumistähtaeg on täis saanud. Selleks tuleb vaid sissenõudjale esitada aegumise vastuväide. Nõude aegumiseks tunnistamine ei eelda kohtusse pöördumist nagu inkassofirmad ekslikult kuulutavad.

Küll aga, kui inkassofirma on tõesti otsustanud aegunud nõude kohtu kaudu esitada, siis kohtus tuleb olla tähelepanelik ja ise taotleda aegumise kohaldamist. Kohus sellega omal algatusel tegema ei hakka. Samuti võib inimene ise kohtusse pöörduda ja aegumist taotleda, kui inkasso alusetute nõuetega pommitab. Kohus igal juhul kohaldab aegumist, tühistab nõude ja kõik kohtukulud jäävad inkassofirma kanda (vt näiteks Harju Maakohtu otsust asjas nr 2-13-55770).

Inkassofirma ise aegunud nõudega kohtusse ei pöördu

Inkassofirmade taktika on oma ohvreid eksitada ja kasutada ära inimeste õigusteadmatust. Ükski inkassofirma ei hakka aegunud nõudega kohtusse pöörduma, sest ta teab, et see toob talle kaasa vaid kulu ja mitte tulu. Samal ajal ei takista keegi ega miski inkassofirmadel inimesi edasi eksitamast, häbistamast ja hirmutamast. Inkassofirmad loodavad, et mingi hetk nad kindlasti leiavad kellegi, keda õnnestub alusetut nõuet tasuma panna.

Suurel osal inimestest on oma elus tulnud kokku puutuda inkassoettevõtte poolt saadetud nõudega ning sageli tekitavad need hirmu ja segadust. Meie õigusbürool on ligi 9000 klienti ning neist kolmandik on juriidilist abi palunud seoses võlgnevusega. Jagame 5 nõuannet, kuidas inkasso nõuetega käituda.

Mida teha, kui oled saanud inkasso poolt nõude?

- Ära jäta inkasso poolt saadetud nõuet tähelepanuta

Tähelepanuta jäetud rahaline nõue võib kasvada suureks rahaliseks kohustuseks. Hakka tegutsema juba peale esimese võlgnevuse teate kättesaamist! - Tutvu inkasso poolt saadetud materjalidega

Tavapäraselt saadetakse inkasso poolt lihtkirjalik teade nõude kohta, milles on lühidalt kirjeldatud põhinõude ja kõrvalnõuete suurus. Probleem seisneb aga selles, et teates ei ole üldjuhul kirjeldatud nõude tekkimise aluseid ega selgitatud võlgnevuse arvutuskäiku - Võta inkassoga ühendust e-maili teel

Soovitame kõigil nõude saanud inimestel koheselt võtta ühendust inkassoettevõttega ja just e-kirja teel ning paluda saata nõude aluseks olevate dokumentide koopiad ning nõude (põhinõude ja kõrvalnõuete) esitamise põhjendus. E-kirjaga saadetava päringu puhul saab pärast tõendada, et olete olnud huvitatud nõude kohtuvälisest lahendamisest. - Kontrolli, kas nõue on aegunud

Pärast inkasso poolt saadetud nõude aluseks olevate dokumentide saamist tuleb kontrollida, ega inkasso poolt esitatud nõue aegunud ei ole. Kõige enamkasutatava aegumise aluse kohaselt aegub suur osa nõudeid 3 aastaga. - Palu inkassolt selgitust võlgnevuse suuruse kohta

Kui esitatud nõue ei ole aegunud tuleb paluda inkassolt selgitust põhinõude (võlgnevuse) suuruse kohta ja saada aru, kas kõrvalnõuded on põhjendatud. HUGO.legal õigusjuht Erki Pisuke soovitab enne võlgnevuse tasuma asumist tutvuda eelpool toodud näpunäidetega, kuna juba tasutud maksete tagasinõudmine on ajakulukas ja käib üldjuhul läbi kohtumenetluse. “Kui esitatud nõue on põhjendatud ja Eesti seadustega kooskõlas, soovitan jõuda inkassoga kokkuleppele nõude tasumise osas. Kuid siin tuleb jälgida, et maksegraafiku koostamisel ei muudetaks olemasolevat põhinõuet ja kõrvalnõuet uueks põhinõudeks (ei pandaks nõudeid kokku), kuna selline kokkulepe suurendab kohustusi,” sõnas Pisuke.

Mida inkassoga suheldes meeles pidada?

Kui jääte kellelegi võlgu, on suur tõenäosus, et satute inkasso huviorbiiti. Nemad hoolitsevad selle eest, et teil oma täitmata kohustused meelest ei läheks ja te oma eksimusest maksimaalse õppetunni saaksite, mistõttu toimub ka agressiivne võlgade sissenõudmine. Loomulikult on oluline mitte võlgu jääda, kuid kord, kui see on juhtunud, tuleb olla tähelepanelik, et mitte lasta inkassofirmadel enda teadmatust ära kasutada ning tasuda neile põhjendamatuid ja ebaseaduslikult nõutud summasid. Kindlasti ei tohi unustada, et inkasso tegutseb üksnes enda või võlausaldaja huvides. Oma õigusi tuleb igaühel ise teada ja kaitsta ning kas ise või esindaja abiga. Inkassofirmalt selles küsimuses abi loota oleks naiivne. Kuid mida siis inkassofirmaga suheldes tuleb meeles pidada?

Küsi inkassofirmalt nõude alusdokumente

Kui võlaküsimust ei õnnestu kokkuleppel lahendada, võib võlausaldaja (inkasso) esitada kohtule hagiavalduse. Kohtus on möödapääsmatu, et võlausaldaja peab oma nõuet, selle suurust ja alust tõendama. Mõistlik on juba kohtueelses menetluses veenduda, millega ja kas üldse on võlanõue tõendatud. Praktikas on küllalt tulnud ette olukordi, kus näiteks arve on esitatud ekslikult – valele isikule või üldse ilma igasuguse aluseta, näiteks kauba või teenuse eest, mida väidetav võlgnik ei olegi kunagi saanud. Inkasso kohustus on tõendada, et arve on esitatud õigesti, see tähendab, et arvel nõutud summa eest on tõepoolest võlgnikule teenus või kaup üle antud. Sõltuvalt teenusest või kauba liigist võivad alusdokumendid tähendada ja eeldada rohkem dokumente kui vaid arve – näiteks leping, üleandmise akt, saateleht vms.

Tee kindlaks, millest koosneb nõudesumma

Kui nõude põhisumma või viiviste suurus jääb arusaamatuks, küsige selle kohta kindlasti selgitust ja arvutuskäiku. Inkassofirmal ei ole mõistlik sellisest selgitusest keelduda, sest kohtuvaidluse korral tuleks need andmed niikuinii esitada. Nõue peab tervikuna olema selge, arusaadav ja tõendatud. Sageli on nõudekirjas toodud ära ainult viiviste summa, ilma arvutuskäiku näitamata. Tuleb ette olukordi, kus võlg põhineb mitmel arvel, millel on erinevad maksetähtajad. Võib juhtuda, et lepingus ja arvel on viivise määr märgitud erinevalt või on üldse jäetud märkimata. Ilma viivise arvutuskäiku nägemata on võimatu hinnata, kuidas on viiviseid arvutatud ja kas seda on tehtud õigesti. Praktika näitab, et sageli ei ole.

Suhtu kriitiliselt inkasso kahju hüvitamise nõudesse

On levinud, et lisaks põhisummale ja viivistele nõutakse võlgnikult kahjuhüvitise maksmist. Selline õigus tuleneb seadusest. Kuid ka siin kehtib reegel, et nõue peab olema selge ja tõendatud.Ära unusta küsida tõendavaid dokumente väidetava kahju ja selle suuruse kohta. Kahju hüvitamise nõudmine on selline ala, kus inkassofirmad balansseerivad Eestis seadusega lubatud ja keelatu piiril. Eesti inkassofirmade hulgas on levinud kahetsusväärne komme kirjutada põhi- ja viivisenõudele juurde kahjuhüvitise summa ilma, et tegelikkuses oleks kahju tekkinud.

Kas kahju on tekkinud või mitte, polegi oluline, kui hirmunud kirjasaaja on küsitud summa nõus täies ulatuses kohtuväliselt ära maksma. Küll aga ei saa inkasso kahju hüvitamise tõendamise kohustusest üle ega ümber kohtuvaidluse korral. Inkassofirmad on sellest loomulikult väga hästi teadlikud. Sellepärast pole sugugi harvad olukorrad, kus nõudekirjas küsitud kahjuhüvitis on kohtule esitatud hagiavaldusest nagu võluväel kadunud. Kohtule hagiavalduse esitamisel tuleb tasuda riigilõiv, mille suurus sõltub nõude suurusest. Inkassofirmal ei ole mingisugust mõtet suurendada nõude summat kahjuhüvitise võrra ja maksta selle eest täiendavat riigilõivu, kui on ette teada, et seda tõendada ei õnnestu ning kohus nõuet ei rahulda.

Sisuliselt põhineb selline inkasso taktika lootusel, et võlanõude kiri hirmutab võlgnikku, ta ei tea oma õigusi ning ilma mõtlemata maksab koos põhjendatud võlaga ära ka alusetult nõutud kahjuhüvitise summa. Selline tegevus, kus teist isikut eksitatakse eesmärgiga saada temalt kätte rahasumma, mida tal muidu ei oleks kohustust maksta, on Eesti seaduste järgi kuritegu – kelmus (vt karistusseadustiku § 209). Sellele on juhtinud juba tähelepanu ka Riigikohus (nt otsused nr 3-2-1-186-13 ja 3-1-1-3-10). Viidatud kohtulahendites käsitletakse olukordi, kus inkassofirma on esitanud selliseid tõele mittevastavaid ja eksitavaid valeandmeid kohtu kaudu. Karistusseaduse mõttes ei ole aga vahet, keda raha saamise eesmärgil eksitatakse ja kas see toimub kohtu kaudu või mitte. Kelmus on kelmus. Samuti ei oma tähtsust see, kas eksitusse aetud võlgnik raha tegelikkuses ära maksab – ka kuriteo katse ise on karistatav.

Tea oma õigusi seoses Krediidiinfo maksehäireregistriga

Olles kord juba sattunud inkassofirma huviorbiiti, on tõenäoline, et leiate ennast ka Krediidiinfo maksehäireregistrist. Kui leiate, et teie võla registreerimine on olnud õigusvastane, tuleb sellele kindlasti reageerida. Inkassofirma võib registreerida ainult sellist eraisiku võlgnevust, mille ta on omandanud – esinduse alusel tegutsedes ei ole võla registreerimine inkassofirma nimel võimalik. Võlga registreerides peab inkasso kinnitama, et võlg on sissenõutav ega ole vaidlustatud ning on vähemalt 45 päeva vana ja vähemalt summas 30 eurot. Kui inkassofirma on võlgnevuse registreerimisel rikkunud korda, siis Krediidiinfo rahuldab võlgniku vaide ning registreering kustutatakse. Kasulik on tutvuda Krediidiinfo ning Andmekaitseinspektsiooni veebilehel avaldatud infoga maksehäirete kohta.

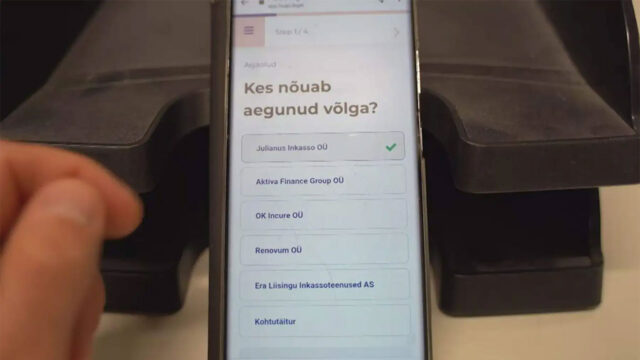

Loomulikult on targem inkasso haardesse üldse mitte sattuda kui põhjuseks on võlgade sissenõudmine, kuid kui ollakse juba hädas, tuleb olla valvas, et mitte lasta inkassofirmadel võlamenetluse käigus endale liiga teha. Üks lihtne viis ebaõiglase inkassonõude vastu on meie InkassoAbi õigusrobot,mis aitab kasutajal riskivabalt aegunud nõudest vabaneda.

Vaata meie peajuristi Erki Pisukest rääkimas samal teemal ka Reporteris.